定額減税しきれないと見込まれる方への給付金(不足額給付)について

不足額給付金の受付は、令和7年10月31日(金曜日)に終了しました。

不足額給付について

令和6年度に実施した調整給付は、令和5年の所得情報に基づき(令和6年分所得税額を推計して)、給付額が算定されました。不足額給付は、令和6年分所得税および定額減税の実績額などが確定したことで、令和6年度に実施した調整給付の額に不足が生じたかたなどに対し、令和7年度に追加で給付するものです。

対象となるかた(個人単位で給付)

対象者1

令和7年1月1日現在、秋田市に住所を有するかたで、次のいずれかに該当し、当初調整給付額(令和6年度給付)と本来給付すべき所要額との間に差額が生じたかた。

ただし、納税義務者本人の合計所得金額が、1,805万円(給与収入のみの場合、給与収入2,000万円)を超えるかたは対象外です。

- 令和5年所得などを基にした推計所得税額と令和6年分所得税額に差額が生じたかた

- 令和6年度個人住民税に税額修正があったかた

| 支給対象となりうる例 | 不足額給付算定時の状況 |

|---|---|

| 令和6年中に退職・休職・転職をした | 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合 |

| 子どもの出生など、扶養親族が令和6年中に増加した | 「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった場合 |

| 令和6年度個人住民税の修正申告をした | 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割が減少した場合 |

| 令和6年度新入社員 | 就職などにより令和6年分所得税が発生したかた(令和5年所得がないため未申告だったケース) |

対象者2

令和7年1月1日現在、秋田市に住所を有するかたで、次の要件をすべて満たすかた。

- 所得税および個人住民税所得割ともに定額減税前税額がゼロ

- 制度上、扶養親族対象外

- 低所得世帯向け給付(令和5年度住民税非課税世帯給付、令和6年度住民税非課税世帯給付など)対象世帯の世帯主・世帯員に該当していない

| 支給対象となりうる例 |

|---|

| 青色事業専従者、事業専従者(白色) |

| 合計所得金額48万円超のかた |

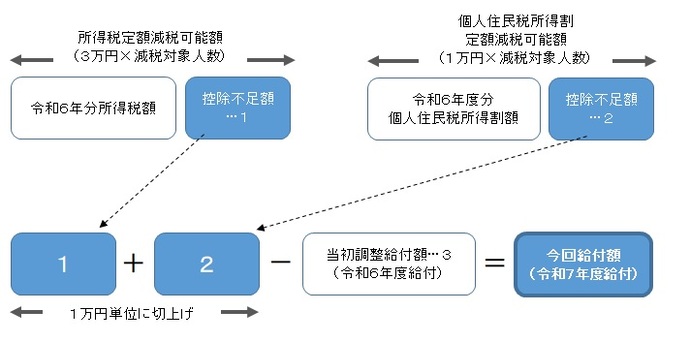

給付金額

対象者1

次の1+2を1万円単位で切り上げ、3を差し引いた額

- 所得税の定額減税可能額(3万円×減税対象人数)−令和6年分所得税額

- 個人住民税所得割の定額減税可能額(1万円×減税対象人数)−令和6年度分個人住民税所得割額

- 当初調整給付額(令和6年度給付額)

注:1および2の計算結果がマイナスの場合は0とする

対象者2

原則4万円(定額)

注:令和6年1月1日時点で国外居住者であった場合は3万円

注:令和6年度個人住民税では扶養親族として扶養主が住民税分1万円の定額減税を受け、令和6年分所得で上記の要件を満たすかたは所得税分3万円のみ対象など、個々の状況により対象や支給金額が異なる場合があります。

令和6年1月2日以降に秋田市へ転入・転出したかた

不足額給付金は、令和7年度個人住民税の課税地(原則、令和7年1月1日現在における住民登録地)である自治体から給付されます。

【例1】令和6年3月にA自治体から秋田市へ転入した場合

当初調整給付金:A自治体から給付(令和6年1月1日現在の住民登録地)

不足額給付金:秋田市から給付(令和7年1月1日秋田市に住民登録あり)

【例2】令和6年9月に秋田市からB自治体へ転出した場合

当初調整給付金:秋田市から給付(令和6年1月1日秋田市に住民登録あり)

不足額給付金:B自治体から給付(令和7年1月1日現在の住民登録地)

受給の手続き

令和6年1月1日・令和7年1月1日ともに秋田市に住所を有するかた

対象となるかたに、「支給のお知らせ」または「確認書」を8月6日(水曜日)からお送りしています。

- 支給のお知らせのかた

令和6年度の調整給付金の受取口座や公金受取口座などにより振込口座を把握できるかたには、支給金額や振込口座、支給予定日などを記載した「支給のお知らせ」を送付しています。受給辞退や口座変更の希望がない場合は、手続不要です。

- 確認書のかた

確認書と振込口座情報などの必要書類を、電子申請または返信用封筒で提出してください。

提出期限:令和7年10月31日(金曜日)(当日消印有効)

令和6年中に秋田市に転入したかたで不足額給付の対象となるかた、要件に該当するが通知が届いていないかた

令和6年度の調整給付金額などを秋田市で把握していないため、要件に該当すると思われるかたは、申請書と必要書類を提出してください。申請書はこのホームページからダウンロードするか、市役所本庁舎2階の市民税課でお受け取りください。必要書類については、申請書に記載しています。

令和6年1月1日に住民登録がある市区町村へ令和6年度の課税状況などを照会するため、申請から振込まで1か月半以上かかりますので、申請はお早めにお願いします。

提出期限:令和7年10月31日(金曜日)(当日消印有効)

提出先:〒010-8560 秋田市山王一丁目1番1号 秋田市企画財政部市民税課 調整給付担当

Q&A

令和6年分の源泉徴収票に「控除外額」が記載されていました。この金額が給付されるのですか

控除外額が記載されていても、給付の対象とならない場合があります。

(対象とならない場合の例)

- 令和6年中に当初調整給付金の対象者となり、控除外額より当初調整給付金額の方が大きいかた

- 控除外額が記載されている源泉徴収票以外にも収入があるかた

注:ご自身が対象となるかなど個別の質問にはお答えできません。

令和6年度に給付された当初調整給付を受給していなくても、不足額給付を受給できますか

当初調整給付を受給してなくても、不足額給付を受給することはできます。ただし、不足額給付で受け取ることができるのは、不足額給付分のみであり、当初調整給付分を上乗せして受給することはできません。

令和7年度の個人住民税が非課税でも不足額給付は受給できますか

令和7年度個人住民税が非課税もしくは均等割のみ課税されているかたでも、次に該当する場合は、不足額給付の対象となる場合があります。

- 令和6年分の所得税が発生しており、かつ当初調整給付額に不足が生じていた場合

- 令和6年度個人住民税の定額減税の対象であり、かつ当初調整給付額に不足が生じていた場合

注:個人住民税は翌年度課税、所得税は現年課税のため、課税の年が1年ずれます。

課税されている家族が令和6年中に亡くなりました。その人への不足額給付はどうなりますか

不足額給付は、令和7年1月1日に秋田市に住所があることが給付要件のため、令和6年中に死亡されたかたは、不足額給付の対象となりません。

受給した不足額給付金は課税の対象となりますか

今回の給付金には、所得税や住民税は課税されず、差し押さえの対象にもなりません。生活保護制度においても、今回の給付は収入として認定しないこととされています。

よりよいウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

秋田市財政部 市民税課 調整給付担当

〒010-8560 秋田市山王一丁目1番1号 本庁舎2階

電話:018-888-5476 ファクス:018-888-5474

お問い合わせは専用フォームをご利用ください。